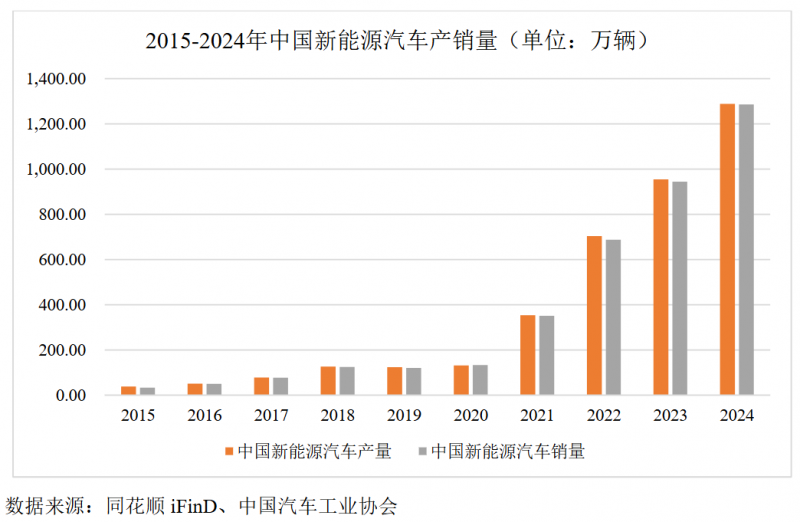

近年来,我国新能源汽车产业已成为从汽车大国迈向汽车强国的核心支撑,在政策引导与市场需求双轮驱动下快速崛起。核心技术持续突破,全产业链体系日趋完备,覆盖整车、关键零部件及配套基础设施,同时深度融合智能化、网联化创新趋势,不仅实现了国内市场的广泛普及,更以强劲的国际化势头走向全球,成为全球汽车产业绿色转型与格局重塑的重要引领力量。  根据EV Tank 数据显示,2024 年全球新能源汽车销量达到 1,823.6 万辆,同比增长 24.4%;2024 年中国新能源汽车销量占全球销量比重由 2023 年 64.8%提升至 70.5%,中国新能源汽车市场规模持续扩大,不仅得益于技术创新和产品升级的推动,也与消费者环保意识的增强和政策环境的优化密切相关,未来我国新能源汽车市场有望继续保持稳中向好发展态势,为实现碳中和目标贡献重要力量。  新能源汽车传动系统配件是保障整车动力高效传递的核心支撑体系,涵盖从电机动力输出到车轮驱动的全链路机械与集成部件,既包括齿轮、轴类、减速器、差速器等核心动力传递构件,也包含联轴器、销轴、铆钉等衔接固定部件,还涉及离合器模块、减震缓冲件、润滑冷却辅助件及多合一电驱总成等集成化模块,核心功能是实现转速调节、扭矩放大、动力分配,同时保障传动过程的平稳性、安全性与高效性。根据行业公开资料整理,2024年与2025年我国新能源汽车传动系统配件市场规模均达到200亿元左右。 随着我国新能源汽车产业在政策引导与市场需求双重驱动下快速崛起,技术迭代与渗透率持续提升,传动系统配件市场迎来全方位变革与升级。市场发展呈现鲜明的技术导向特征,集成化、轻量化、智能化与绿色化成为核心演进方向,多合一电驱总成、混动专用 DHT 变速箱等集成化产品快速成为主流,铝合金、碳纤维等轻量化材料广泛应用,智能传感器与自适应控制技术深度融入,绿色制造工艺与再生材料使用成为行业共识。市场结构呈现细分深耕态势,纯电车型与混动车型的差异化需求催生针对性产品解决方案,乘用车与商用车市场分别聚焦精密高效与高耐久强承载特性,形成多元适配的产品矩阵。国产化替代进程持续深化,本土企业通过核心技术攻关逐步突破高端部件瓶颈,在精密齿轮、电驱总成等领域实现批量配套,依托完整的产业链集群与成本优势,加速替代进口产品,部分企业已成功切入国际知名主机厂的全球供应链。同时,行业竞争格局不断重塑,国际巨头凭借技术积累占据高端市场核心份额,本土企业则在政策扶持与市场红利下快速成长,形成 “技术竞争与协同合作并存” 的格局,叠加新能源汽车整车出口的强劲势头,传动系统配件市场正从本土配套向全球化布局延伸,成为新能源汽车产业链中兼具创新活力与增长潜力的关键细分领域。 随着新能源汽车传动系统配件向集成化、高精度、轻量化纵深发展,作为维系各核心部件衔接与动力传递的基础关键环节,新能源汽车传动系统连接件也同步迈入技术升级与需求扩容的发展新阶段。新能源汽车传动系统连接件是保障整车动力传递效率与运行稳定性的核心基础部件,特指在新能源汽车(纯电动、混合动力等)传动系统中,用于连接电机、减速器、传动轴、差速器及车轮等关键动力部件的各类机械构件的总称,常见类型包括联轴器、花键轴、法兰盘、轴承座、连接螺栓等。这类连接件不仅需要精准实现各部件的机械对接与动力传导,还需适配新能源汽车高扭矩、高转速的动力输出特性,满足轻量化、高强度、耐磨抗腐蚀及低噪音的性能要求,其加工精度与装配质量直接影响传动系统的动力损耗、运行平顺性以及整车的续航能力与驾驶安全性,是衔接动力源与执行端的 “桥梁” 式关键组件。根据行业专家访谈及公开资料整理,2024年我国新能源汽车传动系统连接件占新能源汽车传动系统配件的市场份额约为4.6%,2025年保持了该市场份额水平。 未来我国新能源汽车传动系统连接件将紧跟传动系统集成化、轻量化浪潮,向高精度、高可靠性与定制化方向深度升级。高强度合金、复合材料等新型材料的应用将更加广泛,配合精密制造与绿色工艺革新,在满足多合一电驱总成等集成模块适配需求的同时,实现减重增效与低碳环保目标。智能化技术将逐步融入产品设计,部分连接件将集成状态监测功能以提升整车安全冗余,而本土企业将持续通过核心技术攻关强化国产化替代能力,在适配纯电、混动等多元车型需求的同时,加速融入全球供应链。 郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。 |